💜Продолжаем работу над Книгой игрока 2024. В данном случае было обработано 80 комментариев и добавлены изменения из Эрраты.

Скачать можно бесплатно на моём Boosty. Там же можно проверять самые актуальные версии. И, конечно же, найти переводы других книг по Подземельям и Драконам.

🟢Эррата это документ от Wizard of the Coasts, в котором они как бы патчат книги. Почитать о всех изменениях на русском языке вы можете на моём Boosty бесплатно. Оригинал доступен на DnDBeyond.

Они мало что поменяли весомого. В основном работа с формулировками текста, но о важных поговорить стоит.

Временные хиты от таких заклинаний, как полиморф, истинный полиморф и подобные теперь не сохраняются после действия заклинаний.

Яд падальщика (червь такой) теперь требует спасбросок телосложения, а не ловкости. Так как яд парализует, а в параличе все спасброски ловкости автоматически это неудача, то невозможно было выйти из яда спасброском.

Вызов малых элементалей и несколько похожих заклинаний теперь при наложении более высокой ячейки поднимают меньше урона. Многие жаловались, что это заклинание имба, хоть это просто специфическое заклинание, которое ярко выглядит в своих условиях. Теперь оно просто норм.

И было больно, когда они статблоки из Книги игрока поменяли на статблоки из Бестиария, но не сказали что конкретно в Бестиарии изменилось. Пришлось полтора часа сверять циферки.

Короче, всё идёт своим чередом. Ошибки исправляются. Игры играются.

🟨Если вы хотите принять участие в вычитке, то есть документ в Google Диске, где вы можете оставить комментарий на ошибке/опечатке/плохой ссылке/кривым переводом и так далее. Если что-то не получается, то на Boosty есть мои контакты, чтобы также указать на ошибку.

Фирма, которая с успехом выпустила в продажу шампунь «Лошадиная сила», решила продлить линейку этого бренда, и создала дневной крем «Лошадиная морда» и антицеллюлитный гель «Лошадиная жопа».

Вчера компания «Озон Фармацевтика» официально объявила об IPO на Мосбирже. Давайте разберёмся, что это за бизнес и стоит ли в него вписываться. Заваривайте чаёк, поехали!

Прежде всего укажу, что Озон Фармацевтика (дальше для краткости буду писать ОФ) не имеет никакого отношения к маркетплейсу Озон, который уже торгуется на Моське под тикером OZON. Это две совершенно не связанные компании – просто «однофамильцы».

ОФ возникла в 2001 году в Самарской области (Самара и Жигулёвск).

Сейчас в её структуру входят следующие производственные активы:

👉«Озон» и «Озон Фарм» — два современных завода с 16 производственными участками, именно на них и производятся дженерики посредством химического синтеза

👉«Озон Медика» — обособленная производственная площадка (пока находится в стадии строительства), которая специализируется на разработке и производстве препаратов для лечения онкологических и тяжелых аутоиммунных заболеваний

👉«Мабскейл» — действующая биотехнологическая производственная площадка с фокусом на разработке и производстве препаратов биосимиляров на основе моноклональных антител и других рекомбинантных белков

Много непонятных терминов. Для понимания специфики бизнеса ОФ нам нужно только два:

💊Дженерики − точная копия оригинального препарата с идентичным количественным и качественным составом действующих веществ, а также повторяющий его лекарственную форму.

💊Биосимиляр − биологический лекарственный препарат, который содержит версию действующего вещества и который действует аналогично оригинальному препарату.

Оба типа лекарственного препарата можно выводить на рынок после окончания патентной защиты оригинала.

Таким образом, если говорить совсем упрощённо, ОФ выводит на российский рынок реплики (копии) лекарственных препаратов (в основном, зарубежных), на которые закончилось патентное право. Они гораздо дешевле аналогов и обладают аналогичным эффектом.

По данным на 2023 год, продажи дженериков занимают 87% в упаковках и 61% в рублях от всего российского рынка лекарств.

В отличие от Промомеда, ОФ не выпускает собственных препаратов, а специализируется исключительно на дженериках и биосимилярах.

В 2022 году ОФ вышла на 2 место по России по объёму продаж с долей рынка лекарств в 2,23% (и 5% − доля на рынке дженериков). Всего в портфеле компании более 500 препаратов и 250 находятся в стадии разработки и регистрации.

Препараты постоянно ротируются в пользу более популярных, чтобы нарастить выручку компании. Также иногда ОФ регистрирует товарные знаки на наиболее популярные препараты (чтобы избежать их копирования конкурентами), например, Элюфор и Индапамид.

По объёму производства дженериков ОФ – лидер №1 на российском рынке.

Впоследствии компания планирует разработку и создание собственных препаратов, но это более дорогостоящая и более рисковая история. Выпускать реплики лекарств – гораздо более маржинально в плане бизнеса. Поэтому основной упор ОФ по-прежнему будет делать именно на дженерики.

По данным Альфа Ресерч, к 2030 ожидается увеличение фармацевтического рынка РФ в 2,2 раза до 4,84 трлн рублей, а увеличение доли дженериков с 38% до 56%. А учитывая, что продажи дженериков занимают сейчас 87% в упаковках и 61% в рублях (я писал об этом выше), это значит, что доля продаж будет ещё выше.

Также ОФ является бенефициаром импортозамещения: до ухода иностранной бигфармы более 80% рынка дженериков были представлено иностранцами. Теперь ситуация прямо противоположная: рынок дженериков захватывают отечественные фармы.

Сейчас ОФ растёт быстрее рынка по ключевым позициям. 66% продаж дают жизненно необходимые и важнейшие лекарственные препараты. Это крутой показатель.

Финансовые результаты

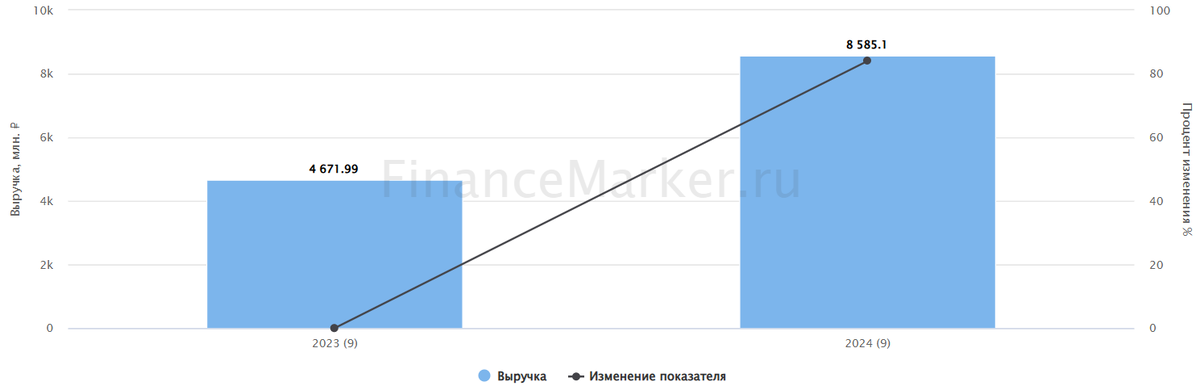

У компании довольно уверенно растёт выручка год к году:

Источник: составлено автором по данным компании

Рост выручки в 1 полугодии 2024 года составил рекордные 62,7% год к году. По итогам 2024 года компания прогнозирует рост выручки в пределах 28-32% год к году, а далее – 20-25% г/г.

Аномальный рост выручки в этом году обусловлен консолидацией всех активов и преобразованием в холдинг. Т.е. в выручке стали учитываться результаты в том числе дочерних компаний, которые раньше были независимыми организациями. Поэтому такого же сильного роста в дальнейшем можно не ждать.

Валовая и операционная прибыль тоже растут год к году:

Источник: составлено автором по данным компании

Источник: составлено автором по данным компании

Рентабельность по валовой прибыли составляет 48,4%, по операционной – 35,9%. Это хорошие показатели для капиталоёмкого производства.

Рентабельность по EBITDA держится в районе 40-42%. Тоже неплохо.

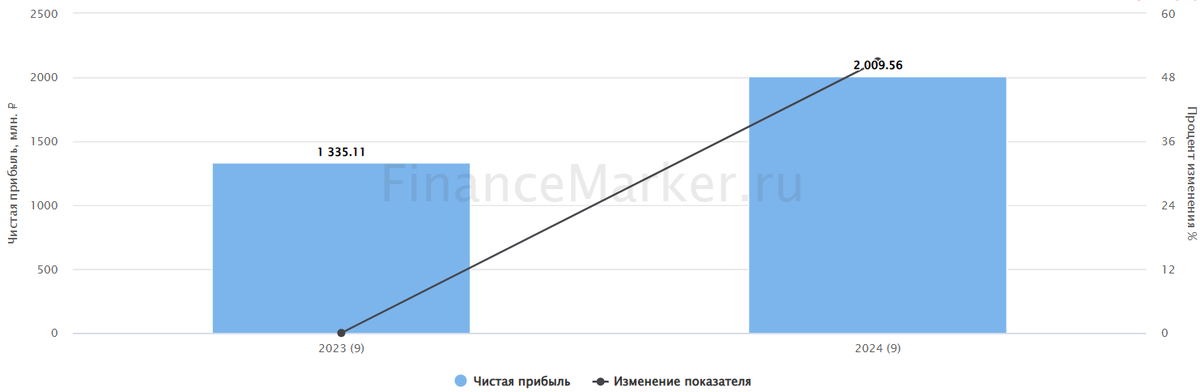

Чистая прибыль по годам тоже растёт хорошими темпами:

Источник: составлено автором по данным компании

Рост чистой прибыли за 1 полугодие 2024 года составил рекордные 341% год к году. Но, опять-таки, это объясняется не супер-успешными продажами (хотя они и выросли), а консолидацией активов.

Рентабельность по чистой прибыли составляет 22,7%.

Объём продаж, раз уж мы затронули этот вопрос, растёт примерно на 30% в год. На мой взгляд, компания на горизонте как минимум 2 лет сможет поддерживать такие же темпы роста продаж (в том числе за счёт импортозамещения), а вот дальше будет зависеть от многих обстоятельств, в т.ч. от роста конкуренции.

Вместе с ростом продаж дорожает продукция. В 1 полугодии 2023 года средняя стоимость упаковки составила 60 рублей, в 2024 году – уже 84 рубля (+40%). Т.е. компания ещё является и бенефициаром инфляции – рост цен отражается в её продукции самым непосредственным образом.

При этом рост стоимости препаратов онкологического направления ещё более внушительный: с 412 до 946 рублей за упаковку (+130%). В этом и последующем году ОФ планирует сильно упороться в это направление как наиболее маржинальное.

Кстати, что касается капитальных затрат, то в 2024 году они выросли на 572% до 1,474 млрд рублей. В основном капзатраты идут на строительство «Озон Медика». В 2027 году подразделение заработает, а капзатраты сократятся (если не решат построить что-то ещё).

Долговая нагрузка

За последние полгода ФО сократила общий долг на 2,255 млрд рублей до 10,696 млрд рублей. В размере долга учитываются облигации «Озон Фарм».

Объём денежных средств на счетах компании увеличился с 1 до 2,7 млрд рублей.

Таким образом, чистый долг снизился на 33,3% − с 12 до 8 млрд рублей. Соотношение чистый долг / EBITDA составляет 0,8 – вполне терпимое значение.

Средняя ставка по долгу 15,9%. Общая доля займов с фиксированной ставкой – 44%. Это значит, что при росте ключевой ставки средняя ставка по долгу также начнёт расти, но не слишком сильно. Долг номинирован в рублях, значит, валютный риск исключён.

В целом для растущей компании долговая нагрузка умеренная. Основная причина роста заимствований – строительство «Озон Медика», а также ускоренный вывод на рынок новых дженериков, на тест и производство которых требуются предварительные затраты. Т.е. сейчас ОФ выглядит как дизраптор, который пользуется случаем и пытается забрать как можно большую часть рынка.

Параметры IPO и оценка стоимости

Пока нет конкретных цифр, но есть заявления:

📌листинг намечен на октябрь, дата уточняется

инвесторам будут предложены акции, выпущенные в ходе допэмиссии, контроль компании останется за основателями

📌привлечённые средства будут направлены на реализацию долгосрочной стратегии развития, снижение долговой нагрузки и другие общекорпоративные цели, т.е. IPO пройдёт по модели cash-in – это хорошо, это означает быстрый приход условно бесплатных денег в компанию и свидетельствует о намерении менеджмента развивать предприятие, а не складировать деньги в карман

📌в рамках IPO будет структурирован механизм стабилизации на срок 30 дней после начала торгов – т.е. часть акций будет выкупаться, если котировки пойдут вниз

📌размещение будет доступно для всех, в т.ч. для неквалов

Стоимости, количества акций, уровня листинга – пока этих данных нет. Когда они появятся, тогда можно будет говорить о справедливой или несправедливой стоимости и принимать решение об участии. Сейчас я бы предварительно оценил компанию в 100-120 млрд рублей (по методу ДДП), при условии роста прибыли на 25-30% в год, как это закладывает менеджмент.

Но пока выглядит неплохо. Видно, что компания подготовилась к IPO: подготовлена отчётность за последние 3 года, проведена консолидация активов, много вложено в медийку (и нет, мне за этот материал не заплатили, а жаль). Модель кэш-ин тоже вызывает симпатию. Да и бизнес выглядит симпатично: без явных серьёзных проблем, без долгов, стабильный и предсказуемый.

Риски, конечно, тоже есть, куда без них. Помимо «общих» рисков отмечу специфические:

❗️менеджмент часто недовыполняет свои обещания, поэтому их (обещания, а не менеджеров) можно часто рубить на два

❗️сильная конкуренция – рынок очень сегментирован, а также зарегулирован

❗️есть риски не вывести нужные препараты на рынок

компания делает ставку на онко-препараты, но она может в силу разных причин не реализоваться

❗️слишком сильный рост инфляции спровоцирует людей к чрезмерной экономии, и компании придётся демпинговать по ценам (т.е. умеренная инфляция – это хорошо, галопирующая – плохо)

Но в целом я не вижу сильных маркеров против инвестиции в Озон Фармацевтику. Как бизнес – мне нравится. Нужно теперь посмотреть, по какой цене его нам попытаются продать. Если цена адекватная – то можно и поучаствовать. В средне- и долгосрок выглядит интересно.

Если вам понравился обзор – ставьте плюсы! И напишите в комментариях, что думаете об Озон Фармацевтике.

P.S. Друзья, я веду свой блог на разных площадках. Ссылка на телеграм канал и сайт есть в шапке профиля.

Сегодня вышел довольно хороший отчёт Астры за 9 месяцев 2024 года. Давайте его посмотрим.

Отгрузки выросли на 98% год к году и достигли 10,1 млрд рублей.

Кто-то в комментариях спрашивал, что они там «отгружают» − цистерны что ли? Нет, на языке управленческого бизнеса «отгрузками» называют выручку РСБУ, полученную от третьих сторон. Отгрузки признаются в момент подписания акта-приемки с покупателем, не учитывают премии за достижение определенного объема продаж и не включают НДС. Грубо говоря, это «грязные» продажи.

А вот «чистые» продажи уже идут в выручку, причём эти продажи считаются по МСФО. Поэтому иногда возникает разница между выручкой и отгрузками. Это примерно как GMV в e-commerce, когда товарооборот не равен выручке предприятия.

Так вот, выручка Астры составила 8,6 млрд рублей (+84% г/г). При этом рост продаж экосистемы (без учёта фламанского продукта – ОС Astra Linux) увеличился в 4 раза, доходов от сопровождения продуктов – более чем в 2 раза. Ещё в прошлом отчёте Астры я писал, что компания постепенно уходит от монопродукта в сторону диверсификации выручки. И это очень хорошо.

Источник: ФинансМаркер. Динамика выручки Астра

Так, доля продуктов экосистемы в выручке составила уже 27%, за год увеличившись в 2 раза.

Рост продаж экосистемных продуктов и сопровождения хороши ещё и тем, что за ними стоят постоянные денежные потоки, т.к. лицензии необходимо продлевать, да и постоянная поддержка стоит денег.

К числу постоянных клиентов Астры прибавились ВТБ, Алроса, Европлан и Сбер.

Скорректированная EBITDA компании увеличилась на 97% год к году и составила 2,4 млрд рублей.

Скорректированная чистая прибыль достигла 2,4 млрд рублей, увеличившись на 68% год к году.

Источник: ФинансМаркер. Динамика чистой прибыли Астра

Отмечу, что бизнес Астры носит ярко выраженный сезонный характер, и до 50% выручки она получает в 4 квартале (а именно в декабре, на который приходится пик госзакупок). Поэтому по итогам года можно ждать ещё более впечатляющих результатов.

Вообще, компания прогнозирует увеличение чистой прибыли в 3 раза за последующие 2 года. Это даже заложено в программу мотивации сотрудников – при выполнении заложенных KPI им будут распределено 1,8 млн акций из квазиказначейского пакета. Так что думаю, что своей цели Астра достигнет.

Отмечу низкий уровень долга: чистый долг / EBITDA ниже 0,34. Компания развивается на свои деньги, что в период высоких ставок по кредитам особенно ценно.

Кстати, о развитии. Астра увеличила инвестиции в разработку новых продуктов и развитие существующих решений более чем в 2 раза – капзатраты составили 2 млрд рублей. Это позволило вывести на рынок новые продукты:

✔️обновлённую версию ОС Astra Linux 1.8

✔️единый центр мониторинга IT-инфраструктуры в режиме реального времени Astra Monitoring

✔️облачную платформу Astra Cloud

✔️комплекс виртуализации Helius.Astra для МСБ

То есть в целом – всё отлично. Но чтобы вы не думали, что я тут «отрабатываю» вместо пиар-отдела Астры, отмечу пару тревожных моментов:

❌от Астры ушли к конкурентам несколько крупных клиентов, включая Газпром – конечно, это с лихвой перебилось новыми, но всё же

❌ключевой продукт – Астра Линукс – по-прежнему даёт больше 70% выручки, и это уязвимое место компании

Ну и ещё отмечу дороговизну по мультипликаторам: Астра сейчас – одна из самых дорогих не только в своём секторе, но и в целом на рынке. При очередном звиздеце есть шанс сильного падения котировок из-за действий паникёров, фиксирующих прибыль.

А так в целом как бизнес Астра, конечно, крута. На недавней конференции Invest Leaders пообщался с представителями компании – у ребят есть представление, куда двигаться и что делать. Свои слабые места они знают и последовательно работают над их устранением.

Я участвовал в Астре с момента IPO, частично фиксировал прибыль, но сейчас определённый пакет остался. Да, кажется дороговато в моменте для покупки (я бы определил справедливую стоимость как раз в 450-500 рублей), но это один из самых быстрорастущих и бездолговых бизнесов на Мосбирже – поэтому в долгосрок всё равно забирать интересно.

А что вы думаете по поводу Астры? Пишите в комментариях!

P.S. Друзья, я веду свой блог на разных площадках. Ссылка на телеграм канал и сайт есть в шапке профиля.

В 2013-2014 годах я начал интересоваться фондовым рынком. Однако информации о том, как инвестировать, практически нигде не было. В интернете по запросу «Как купить акции» всплывали в лучшем случае дилерские конторы, в худшем – форекс-конторы. Но я нашёл настоящего брокера – Финам.

И то потому, что в нашем городе находился офис компании. Свои первые покупки я делал как раз в офисе Финама, через их торговый терминал (Квик у них появился немного позже).

Потом уже я скачал терминал Финама себе на компьютер и торговал из дома. Но это были не долгосрочные инвестиции, а какие-то классические метания новичка, который пытался спекулировать на курсе акций.

Однако курсы акций внутри дня довольно маловолатильны, и постепенно я пришел к мысли, что нужно увеличивать доходность, используя более волатильные инструменты. Я начал искать – нашёл Альпари и открыл для себя мир форекса...

Далее было около полугода изучения технического анализа и торговли на демо-счете. Затем я уже набрался смелости, открыл реальный счет в Альпари, закинул первую сотню баксов и пустился во все тяжкие...

Нет, я не слил деньги. Где-то за 3-4 месяца я увеличил капитал почти до 300 долларов. Но это же совсем небольшие деньги (даже по тем временам) – я понял, что трейдингом я не заработаю на квартиру и яхту, и нужно продолжать обучение! Возможно, есть какие-то секретные техники, которые помогут мне получать по 200% в месяц, как обещала реклама.

Так получилось, что я посетил закрытую конференцию одной форекс-конторы, название полностью писать не буду, пусть будет «Елетрейд» (олдфаги поймут). Эксперт в шортах, сандалиях и дырявых носках (дело было летом) вдохновенно вещал про Apple и предлагал всем присутствующим зарабатывать на акциях мировой корпорации. «Вы станете совладельцем великой Apple!» – вещал он. И показывал на слайдах свой стайтмент. Азартно показывал прямо на графике, где он на самом низу откупил, а на самом верху откупил.

Я понял: это то, что мне нужно!

Мне предложили пройти обучение у данного эксперта, стоимость составила около 25 тысяч рублей – 800 долларов (напомню, это лето 2014 года). Предполагалось, что после окончания обучения половина этих денег будет зачислена на брокерский счет в «Елетрейде», а другая половина – на бонусный. С реального брокерского счета можно будет снять всю сумму, с бонусного – только выигрыш.

В итоге я две недели ходил на «обучение», где эксперт учил меня торговле по мувингам и линиям поддержки. О более сложных стратегиях, которые я сам практиковал уже на тот момент, он и не слышал.

В определенный момент я понял, что это всё – один большой развод, направленный на окучивание доверчивых буратин. Возникал вопрос: если ты такой крутой трейдер, нафига ты сидишь в офисе на зарплате в 30 000 рублей и с бешеным начальником? (Я видел план по привлечению клиентов у начальника и как-то слышал, как он орал на бедную девочку, которая привела за месяц всего 25 клиентов вместо минимальных 30).

Было много моментов, намекающих на недобросовестность «Елетрейда»: высокие комиссии, неадекватные спреды, расхождения в графиках на «Елетрейде» и «Альпари», оговорки «экспертов», нездоровая атмосфера в офисе: «Вложите быстрее деньги, видите, как рубль падает: сможете много заработать!»

Надо было бежать оттуда, но ежик продолжал жрать кактус, так как мне нужно было провести определенный объем сделок, чтобы иметь возможность вывести деньги за «обучение». Собственно, проторговать объем было несложно, используя любого робота-скальпера. Что и было сделано в итоге.

Деньги с основного счета я вывел и купил ПИФы Сбербанка (о них расскажу в другом посте, там тоже были свои фейлы). А вот на бонусном нужно было наторговать прибыль – выводить можно было только её. Я решил, чтобы выйти в ноль, заработать 100% прибыли.

Ага, щас!

Проскальзывания, неисполнения ордеров, несрабатывание стопов, особенно при сильных движениях типа nonfarm payrolls, которое наше всё! (олдфаги, опять-таки, поймут – поднимите руку все те, кто на нон фарме слил половину капитала!)

В общем, все «прелести» форекс-торговли именно на бонусном счете проявились особенно четко.

Я помню эйфорию, когда на одной сделке зарабатывал 300-400 долларов (при капитале в 1000 долларов). Тогда вообще можно было тупо продавать рубль или евро по отношению к доллару и даже не думать =)

И думал, что скоро отобью свои расходы.

Но тут случился Apple. Который выпускал очередной айфон. И эксперты «Елетрейда» посоветовали мне открыть сделку перед началом торгов – мол, они посмотрели на премаркете, что акция растет. Значит, сразу после открытия торгов акция и на маркете начнет расти.

Поясню: основные торги в США начинаются в 16.00 мск времени, до этого времени идет премаркет. И как только торги открываются, акция при сильном движении открывается гэпом и потом по инерции еще растет или падает. И, в общем, я подумал, что раз Apple запускает новый продукт, то логично, что акции будут расти. Эксперты сказали, что, мол, да, и премаркет это подтверждает.

Короче, в 15.00 мск ставлю ордер на покупку акций с плечом 1:100 на всю котлету (а в форексе, напомню, уже само по себе зашито плечо, поэтому реальный объем сделки был, наверно, 1:100 000).

И что происходит далее? В 16.00 открываются торги, и акция Apple красиво... уходит вниз! И мой капитал исчезает со скоростью 100 долларов в секунду. Стоп, конечно, не срабатывает (у «Елетрейда» стопы вообще не стопы). Капитал уходит в ноль – и сделка закрывается по маржин-коллу (пользуясь случаем, передаю Коляну привет! Ибо это был первый и последний раз, когда мы встретились – надеюсь, больше это не повторится).

Я открывал терминал Финам дрожащими пальцами, ибо на тот момент у Финаме у меня был портфель на скромную сумму где-то в 500 долларов, и была пара акций Apple, Microsoft и, по-моему, Cisco. И вижу, что цена Apple… тоже сдвинулась вниз, но не так сильно, как у «Елетрейда». То есть, условно, у Финама падение было около 5-7%, а у Трейда – на 20% с гаком.

Звоню эксперту. Спрашиваю: «Что за фигня?» А он: «Всё нормально, держи сделку, щас развернется!» Я такой: «Да хрен вам! У вас терминал врёт. Верните деньги». В ответ: короткие гудки и абонент больше не абонент (добавил меня в ЧС).

Понято, что тут сотрясать кулаками воздух бесполезно. Писать заяву в полицию тоже бесполезно. Идти в офис и хватать за грудки «эксперта» и руководителя офиса – еще более бесполезно (потом точно придется идти в полицию, но уже в другом качестве).

Плюнул, махнул рукой и подсчитал расходы. В итоге я лишился где-то «всего» 500-600 баксов. Считаю это платой за обучение – обучение от глупости.

А насчет Apple... Я посмотрел историю графика и выяснил, что почти всегда акции падали в момент продажи айфонов. Такой вот парадокс, причин которого я не знаю. Потом, пока я держал акции Apple, я наблюдал это явление и даже шортил несколько раз, зарабатывая на падении (но без плеч). В последнее время такой тенденции уже нет, так что финхаком это не считайте =)

Вот такой был эпичный фейл.

Было потом много ещё: ПАММ-счета, пирамиды, ошибках при покупке ПИФов Сбербанка, ипотека... Могу рассказать, если вам интересно.

Как вам такой формат? Нужны ли такие истории?

P.S. Друзья, я веду свой блог на разных площадках. Ссылка на телеграм канал и сайт есть в шапке профиля.

Перед вами малоизвестный снимок Марса, полученный орбитальным аппаратом ОАЭ "Аль-Амаль" ("Надежда") 5 января 2022 года. В одном кадре оказались: обширная темная область Большой Сирт (лат. Syrtis Major), окутанная пылевой бурей, и спутник Фобос, безмятежно проплывающий над поверхностью Красной планеты.

Пылевые бури на Марсе — одно из самых масштабных явлений в Солнечной системе. В отличие от земных, марсианские бури могут достигать планетарного масштаба, окутывая весь мир пылевым одеялом на недели или даже месяцы.

На этом снимке мы видим региональную бурю, накрывающую Большой Сирт — один из самых темных и заметных регионов Красной планеты, имеющий вулканическое происхождение. Средний диаметр области составляет 1 300 километров.

Ученые уделяют пристальное внимание каждой марсианской буре, поскольку они играют ключевую роль в формировании климата планеты. Вздымающиеся частицы пыли насыщают разреженную атмосферу, влияя на ее температуру и температуру поверхности, создавая сложную систему обратных связей.

Фобос — обреченный спутник

В кадр также попал Фобос — ближайший и самый крупный из двух спутников Марса со средним диаметром 22,5 километра. Этот небольшой космический объект движется настолько быстро, что обгоняет вращение самого Марса. На полный оборот вокруг планеты Фобосу нужно всего 7 часов 39 минут. Если бы вы оказались на поверхности планеты, то наблюдали бы восход спутника на западе и заход на востоке.

Еще один интересный факт, связанный с Фобосом, заключается в том, что он — обреченный спутник. Фобос неумолимо приближается к Марсу со скоростью около двух метров за столетие. Результаты моделирования показывают, что примерно через 30-50 миллионов лет гравитация планеты разорвет Фобос на мелкие фрагменты, из которых сформируется временная кольцевая система.

Надежда Арабских Эмиратов

"Аль-Амаль" — первая межпланетная миссия арабского мира. Космический аппарат, в создании которого участвовали консультанты NASA, был запущен 19 июля 2020 года, а его выход на орбиту вокруг Марса состоялся 9 февраля 2021 года. И с тех пор зонд исследует атмосферу и климат планеты, включая суточные и сезонные изменения.

Снимки, подобные этому, имеют не только эстетическую, но и огромную научную ценность, позволяя отслеживать динамику атмосферных процессов.

Изучая Марс, мы лучше узнаем историю планеты-соседки и формируем представление о судьбе нашего собственного мира, поскольку обе планеты имеют много общего в своем геологическом прошлом.

.Гуляя по Талице увидела портрет знаменитого разведчика и не смогла пройти мимо.

Свердловская область. Город Талица.

Николай Иванович Кузнецов (при рождении Никанор) - советский

сотрудник органов государственной безопасности, советский разведчик и

партизан, лично ликвидировавший 11 генералов и высокопоставленных

чиновников оккупационной администрации нацистской Германии. Герой

Советского Союза.

Он родился в крестьянской семье 14 (27) июля

1911 в Зырянке (Зырянка - деревня в Талицком городском округе

Свердловской области, Россия. ), Екатеринбургский уезд, Пермская

губерния.

Полную биграфию можно прочесть здесь или здесь, а так же можно почитать этот пост на Пикабу. Я же хочу упомянуть только некоторые факты.

Кузнецов имел незаурядные языковые способности. Когда Кузнецов обучался в Талицком лесном техникуме, он стал самостоятельно изучать немецкий язык,

в итоге овладев им в совершенстве (позднее в ориентировке абвера

указывалось, что он владеет шестью диалектами немецкого языка). Кроме

того он изучил эсперанто, польский, коми и украинский языки.

Николая

Ивановича дважды исключали из комсомола. В первый раз в 1929 г., по

обвинению в «белогвардейско-кулацком происхождении». Второй раз, когда

Кузнецов работал таксатором,

обнаружив, что коллеги занимаются приписками, сообщил в милицию. Суд

приговорил расхитителей к срокам по 4-8 лет тюремного заключения, а

Кузнецова — к году исправительных работ с удержанием 15 % зарплаты (при

этом его снова исключили из комсомола).

Кузнецов никогда не был членом коммунистической партии.

В

столице рейхскомиссариата г. Ровно за 16 месяцев Кузнецов уничтожил 11

высших чинов оккупационной администрации. Но терроризм не был основной

задачей разведчика. Главной задачей Кузнецова было добывание

разведданных. Он один из первых сообщил о грядущем наступлении

гитлеровцев на Курской дуге, определил точное местонахождение ставки

Гитлера «Вервольф» под Винницей.

Свою последнюю

акцию Кузнецов совершил 12 февраля 1944 года в 18 километрах от Львова,

когда у него проверяли документы у села Куровичи. Им был убит майор

фельджандармерии Кантер. Дальнейшая судьба Кузнецова оставалась неясной в

течение нескольких месяцев. В последующем появилась информация о его

гибели, но до сих пор его судьба точно не выяснена.

Похоронен

Н. Кузнецов на Холме Славы в г. Львове. В 1984 году его именем был

назван молодой город в Ровенской области. Николаю Кузнецову были

поставлены памятники в Ровно, Львове, Екатеринбурге, Тюмени, Челябинске.

Он стал первым сотрудником внешней разведки, удостоенным звания Героя

Советского Союза.

Книги, в которых упоминается Кузнецов Николай Иванович.

«Это

было под Ровно» (1948) Д. Н. Медведева (в книге Кузнецов показан как

герой-подпольщик, храбрый партизан, но не упоминается его отношение к

органам НКВД).

«Сильные духом», роман Д. Н. Медведева.

«Человек, который не знал страха». Бранко Китанович.

«Так начиналась легенда». Геннадий Константинович Конин.

«Разведчик Николай Кузнецов». Виктор Иванович Кузнецов и Лидия Ивановна Брюханова.

«…И стал разведчиком». Виктор Иванович Кузнецов и Лидия Ивановна Брюханова.

«Отряд особого назначения». Семёнов Валентин Гаврилович (связной разведчика).

«Николай Кузнецов. Непревзойдённая легенда». Сергей Петрович Кузнецов и Дмитрий Сергеевич Кузнецов.

«Грачев — „Центру“». Ким Петрович Закалюк (1977 г).

Фильмы, в которых показали Кузнецова Николая Ивановича.

Художественный

«Подвиг разведчика» (представлен собирательный образ разведчика,

действующего на территории Украины, фамилия и звание главного героя —

майор Федотов), в роли — Павел Кадочников.

Художественный «Сильные духом» (1967), в роли Гунар Цилинский.

Художественный многосерийный «Отряд специального назначения» (1987), в роли Александр Михайлов.

Спектакль «Перехожу к действию» (шёл на сцене Свердловского театра драмы).

Художественно-документальная реконструкция «Диверсанты» в 4 сериях.

Художественный телесериал «По лезвию бритвы» (2014 год), в роли Кузнецова Владислав Резник.

Продолжаю серию статей посвященных когнитивным искажениям. И сегодня, на КПТшном операционном столе, «обесценивание позитивного». Встречайте!

Знаете, с каким искажением мышления я очень часто сталкиваюсь у клиентов?

Нет, не с катастрофизацией. Не с «долженствованием». Не с угадыванием мыслей других. Нет!

А с этим подлым, прячущимся в тени зверьком — обесцениванием позитивного.

Он тихий. Не орёт. Не топает. Не ломает мебель. Он просто приходит. И начинает выносить тебе мозг. Мягко. Вкрадчиво. Будто и не он вовсе. Будто это ты сам решил, что у тебя ничего ценного нет. Что всё, что хорошее случилось — фигня. Случайность. Везение. Не считается.

— "Ну я сдал экзамен, но это потому что вопросы лёгкие были". — "Он сделал мне комплимент? Ну, наверное, из вежливости". — "Я выиграл конкурс? Да там никого сильного и не было". — "Мне сказали, что я поддержал — да ладно, любой бы так сделал".

Да пошло оно всё. Не "любой". Ты. Именно ты. Сделал. Победил. Помог. Выдержал. А ты берёшь и выкидываешь это в психо-мусорник. Нажимаешь на метафорическую педаль — щелк — и всё хорошее, что с тобой происходит, летит в небытие.

И вроде жив, но как будтобез доказательствсобственной ценности.

А мозг... мозг-то требует доказательств. Не абстрактных «ты хороший», а чётких: я сделал. я смог. я научился. я стал.

И вот тут-то и начинаетсядеградация самооценки под вывеской "объективности".

Да-да, потому что это искажение ещё и маскируется под скромность, реализм, критическое мышление.

А по факту — это ментальная девальвация. Ты как Центробанк собственной жизни, который бесконтрольно печатает «банкноты достижений», а потом обесценивает их инфляцией самоуничижения.

И чем чаще ты так делаешь — тем меньше у тебя сил двигаться.Потому что зачем? Куда? Ради чего, если ты сам же через пять минут скажешь себе: "Ну и что?"

Я вот смотрю на своих клиентов. И каждый второй — гений по части игнорирования собственных успехов (да что там скромничать, я тоже грешен).

Уровень достижений — запредельный.

А внутреннее ощущение — будто они всю жизнь только и делали, что лажали.

Один человек за год поборол тревожное расстройство, начал ходить на работу, съездил один в другой город, сделал презентацию на конференции —и всё это после года агорафобии.

И знаете, что он сказал мне на сессии?

"Ну это, наверное, всё потому что тревога пока отпустила. Я не думаю, что это я справился".

Я тогда чуть кресло не съел от злости.

Это была не злость на клиента. Это злость на то, как устроена эта внутренняя ловушка.

Она не даёт радоваться. Не даёт гордиться. Не даёт закрепиться в новой реальности, где ты не просто выживший — ты победитель.

А в реальности искажённой — ты просто человек, у которого случайно получилось.

Ну, пока.

Откуда растут ноги? А оттуда же, откуда всё мерзкое растёт — из детства, из школы, из «не выпендривайся», «всегда можно лучше», «гордиться — плохо», «сам себя не похвалишь — никто не похвалит, и правильно».

Или из семьи, где позитив — это опасно.

Похвалили? Сейчас сглазят.

Порадовался? Ну-ну. Сейчас прилетит.

Быстро расслабился — быстро получишь по голове.

А мозг учится. Он же не идиот. Он запоминает: «радуешься — больно».

И дальше —всё хорошее вырезается из ленты жизни, как брак на производстве.

В КПТ это называется "когнитивное искажение". И, чёрт побери,оно реальное, оно разрушает.

И работа с ним — это не про «позитивное мышление» в духе мотивационных коучей.

Нет.

Это про возвращение баланса.

Ты не обязан видеть мир в розовом.

Но, чёрт возьми,замечать, что ты что-то смог — это не самообман. Это правда.

Ты прошёл через это. Ты научился. Ты сделал.

И этоимеет значение.

Иначе ты превращаешься в человека, который ведёт учёт только провалов.

А успехи — не фиксирует.

И угадай, какой вывод будет через пару лет?

"Я неудачник".

Не потому, что это так. А потому, чтоотчётность кривая.

Что с этим делать?

Ну, во-первых —поймать это искажение с поличным.

Прямо на горячем.

Вот ты подумал: "Это неважно".

Стоп. Кто решил? На основании чего? Где доказательства?

Во-вторых —начать фиксировать успехи. Даже если они кажутся мизерными.

Я заставляю клиентов записывать по три-пять «успехов» в день.

И знаете, как они скрипят?

Как будто я их прошу жевать стекло.

— "Я не знаю, что написать". — "Ну я просто поел нормально". — "Ну это не считается".

Да считается, мать его! Всё, что требует от тебя усилий — считается.

В-третьих —учись говорить "Я молодец" и не замирать от ужаса.

Сначала внутри. Потом — вслух. Потом — с интонацией.

Как будто ты вправду так считаешь. (Это странно сначала. Я знаю. Но работает.)

Ты не робот. Ты не объект для вечного улучшения.

Ты живой человек, который делает чёртову кучу классных вещей.

Не идеальных. Не блестящих. Но своих. Настоящих. И если ты не научишься это видеть — тебя никто не убедит, что ты не пустое место.

А ты — не пустое.

Ты — целый.

Даже если пока в это не веришь.

И вот теперь — несколько провокационных вопросов. Не для галочки. А чтобы ты, именно ты, начал двигаться.

Когда в последний раз ты искренне собой гордился? А почему это чувство не задержалось надолго?

Что тыделаешьс позитивной обратной связью? Стираешь? Прячешь? Смеёшься над ней? Почему?

Кто в твоей жизни научил тебя, что радоваться — это стыдно? Ты всё ещё живёшь по их правилам?

Если бы ты перестал обесценивать,что бы ты начал делать иначе?

Всё. Препарация окончена.

Вырубай фонарик.))) Но перед тем как уйдёшь — напиши себе 3 вещи, которые ты сделал сегодня хорошо.

Плевать, что маленькие. Плевать, что никто не видел.

Ты — видел!!!

Будьте счастливы друзья!

Мой телеграмм-канал: https://t.me/mir_kptгде я отвечаю на ваши вопросы, провожу бесплатные консультации и делюсь своими мыслями. Так же в канале, вы можете договориться об индивидуальной консультации.

Всем доброго дня. Три недели назад я купил себе компьютерное офисное кресло Метта Samurai. В этом видео я снимаю для Вас обзор на данное кресло, рассказываю что мне в нем понравилось, а что нет. Процесс сборки данного кресла не вызвал у меня проблем и занял не более 15 минут, в комплекте был весь необходимый крепеж для данного кресла, инструмент, и даже перчатки для рук. За 3 недели уже успел насидеть в этом кресле более 60 часов, и пока только радуюсь своей новой покупке. В целом, кресло Метта Samurai оставило у меня только положительные впечатления, и я надеюсь использовать его долгие годы.

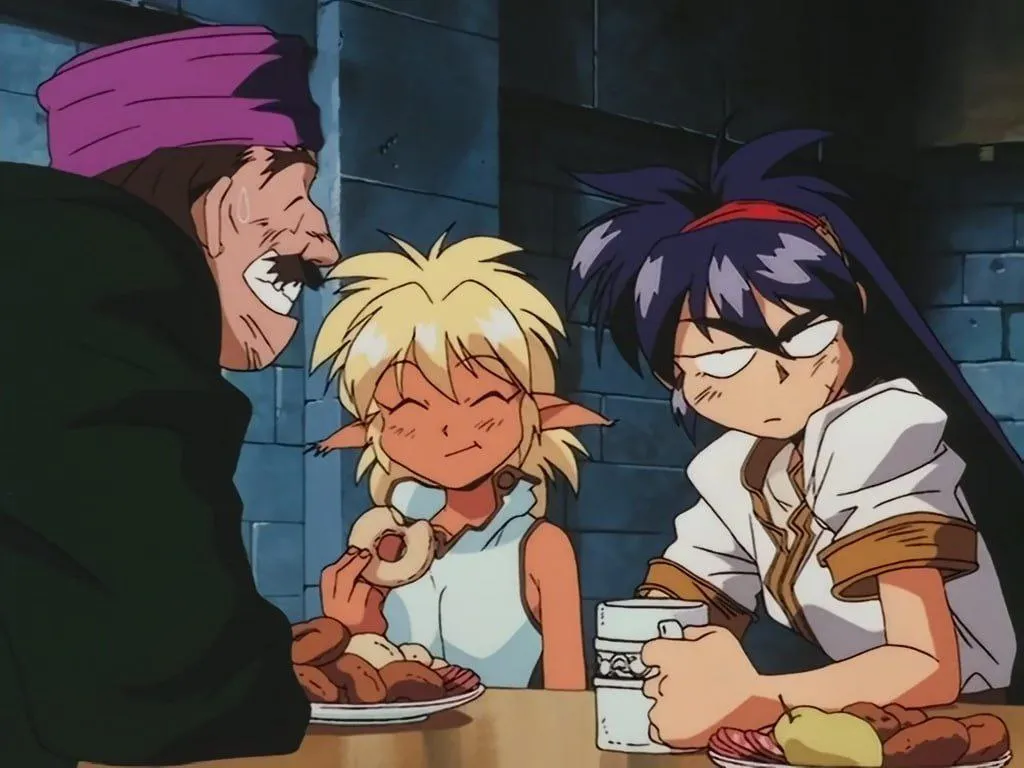

Всем привет! Это новая рубрика, созданная для маленьких обзоров, пока основной контент пилится и дошлифовывется. И сегодня у нас аниме 1995 года "Исследователи руин".

Довольно неплохой комедийный микро-сериал про приключения в фэнтези-мире. Почему микро-сериал? Да он состоит всего из четырех серий по 25 минут!

Сюжет довольно простенький — две подруги Фам и Ири грабят древние руины, чтобы найти и продать артефакты исчезнувшей цивилизации. В их дуэте брюнетка Ири играет роль серьёзного лидера, а блондинка Фам — придурковатой помощницы. Ири нужен особый артефакт "Великая сила", чтобы избавиться от проклятия. По пути они встречают конкурентов, с которыми сближаются, когда на их пути встаёт ЗЛО. Злодейское зло из старых аниме. Хотя тут даже есть раскрытие главного злодея, его мотивации и почему он таким стал.

Немного фансервиса, немного юмора, хорошая рисовка и увлекательный сюжет — вот рецепт этого аниме. Конечно, здесь нет ничего сверхъестественного, и можно обвинить некоторые сюжетные повороты в клишированности, но с ним вы приятно проведёте вечер.

P.S. Их конкуренты — ну вылитая команда R из "Покемонов"! Только Мяута не хватает.

![[Эррата и вычитка] Книга игрока 2024 v.2.5](https://img3.vombat.su/images/post/big/17/04/2025/17449007110743_251280eb-400f-408c-b2c3-2933f0720b5f.jpg?class=max)

![[Эррата и вычитка] Книга игрока 2024 v.2.5](https://img3.vombat.su/images/post/big/17/04/2025/17449007110879_0ff632ca-04ce-45d6-8ff0-0a7b2e646e85.jpg?class=max)